煤炭企业环境会计信息披露体系构建与应用

作者:袁显平, 崔伟

单位:西安科技大学管理学院

文章刊发:《煤炭经济研究》2023年第6期

摘要:中国式现代化是人与自然和谐共生的现代化,煤炭企业尤其应坚持“生态优先、绿色发展”理念,着力保护生态环境。而环境会计信息披露,既能展示煤炭企业保护生态环境的行为与成果,同时也能推动生态环保事业发展。为此,应用文献法与调查问卷法,研究并构建煤炭企业环境会计信息披露体系,并以ST煤业为例,应用与检验了该体系。即结合文献研究和ST煤业相应信息披露实际,初步确定了披露指标;随后通过两轮专家问卷调查和指标筛选,构建了包含“环境财务信息”“环境责任信息”等6个一级指标和对应的33个二级指标的“煤炭行业环境会计信息披露指标体系”,并认为环境会计信息的披露应多以独立环境报告为载体。对比分析了所构建的披露体系与ST煤业环境会计信息披露实际,并提出了改进建议。该指标体系可为煤炭企业环境会计信息披露体系的构建提供借鉴,以助力煤炭企业高质量发展。

关键词:煤炭企业;环境会计信息披露;绿色发展;专家调查法

0 引言

随着我国经济增长,企业会为保证经济效益,对生态环境过度开发,导致生态环境急剧恶化。保护自然环境,解决生态环境污染问题已迫在眉睫。2021年10月,中共中央发布《关于完整准确全面贯彻新发展理念做好碳达峰碳中和工作的意见》,提出构建绿色低碳循环发展经济系统。煤炭产业是我国的经济和能源支柱,在为我国的经济、产业发展做出重大贡献的同时,对环境造成的污染也不容忽视,严重影响了空气、水和土地等自然资源的质量。所以,煤炭行业环保情况对我国经济的绿色发展至关重要,而环境会计信息披露作为政府与社会公众了解企业环境保护情况的重要方式,却尚未形成统一科学的标准。近年来,煤炭行业环境会计信息披露质量参差不齐,信息披露的体系和披露方式各不相同,有待完善和改进。

为了推动“双碳”目标的达成,以及满足企业自身、社会公众和政府的需要,针对煤炭行业环境会计信息披露的研究是十分必要的。ST煤业是我国煤炭行业的龙头企业之一,了解、分析与完善其环境会计信息披露体系,也可以在一定程度上形成对煤炭行业建立环境会计信息披露体系的参考,推动煤炭行业乃至其他行业的环境会计研究发展,形成对未来环境会计指标研究的借鉴。

1 煤炭行业环境会计信息披露体系构建

环境会计信息指标可分为环境财务类指标与环境非财务类指标,前者包括环境资产、环境负债、环境收入、环境成本和环境收益,后者包括环保准备、环保绩效、环保管理和环保自律。环境会计信息应包括:①货币化环境会计信息,即环境资产、环境负债、环境成本、环境收益等会计项目;②非货币化定量环境会计信息,主要有污染物排放量及减排量等;③补充说明。环境会计信息主要包括环境管理、环保支出、环保投入和环境绩效4个维度。可将环境会计信息要素划分为环境资产、环境负债、环境收益、环境费用。总结环境会计信息应从正面、负面2个角度进行披露,并结合披露外部评价以及对环境会计信息的可靠性。可将环境会计信息分为财务信息及非财务信息进行披露,包括环保投入、环境管理体系、环保绩效、节能减排、审计鉴证等。独立的环境会计报告书便于外部信息使用者的信息获取与使用。

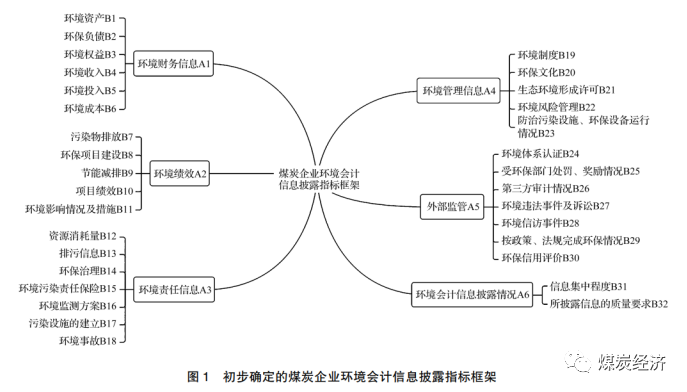

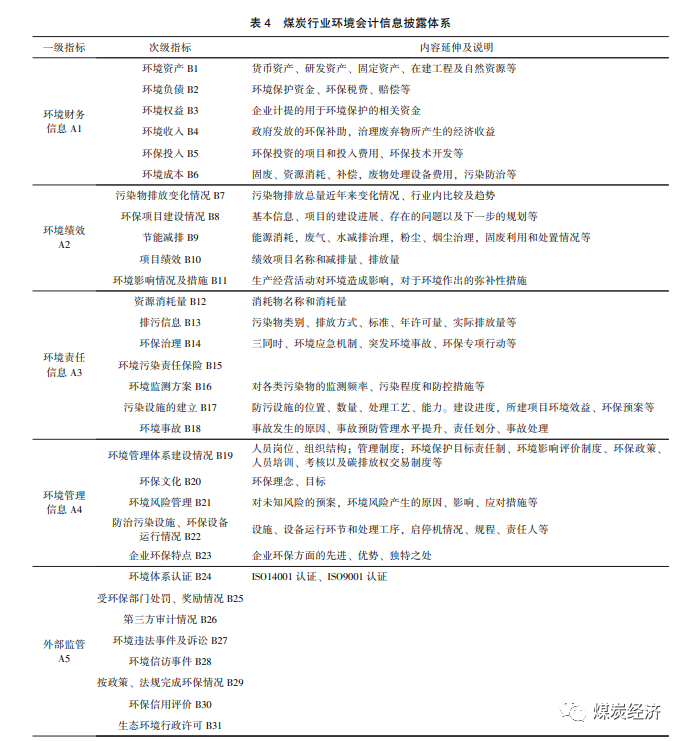

综上,ST煤业等煤炭企业应该结合科学的环境会计信息披露体系,编制独立的年度环境会计报告。编制独立环境会计报告,可解决企业当前环境信息披露不规范、披露位置较分散等诸多问题,也便于外部信息使用者的信息获取与使用,有利于提升企业披露的环境会计信息质量。本文从财务会计数据、政策要求、绩效和管理等方面选取指标,初步建立披露体系,包括6个一级指标、32个二级指标,如图1所示。

2 环境会计信息披露内容的筛选及修正

在问卷调查中,采用德尔菲法对指标的科学性进行了2轮论证,进行条目筛选和修正,以形成“煤炭行业环境会计信息披露体系”。第一次发放问卷56份,回收有效问卷53份,专家积极率为95%;第二次发放问卷52份,收回有效问卷47份,专家积极率为90%。

2.1 筛选与修正方法

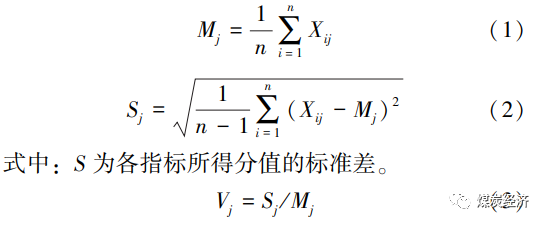

问卷设计各指标按照 “重要”、“较重要”、“一般”、“较不重要”和“不重要”分别赋予 9、7、5、 3、1的分值。以每个指标所得分值的算术平均值 (Mj ) 表示各专家对指标 j 的 “意见集中度”, 用变异系数 ( Vj ) 来衡量各专家对指标 j 的意见协调度”。变异系数越小, 指标的专家意见协调度就越高。以意见集中度大于 4. 5 和变异系数小于 0. 2 作为标准, 进行数据的筛选和修正。

Xij 表示第 i 位专家对第 j 个指标的打分, 共有n 位专家, m 个指标。

2. 2 问卷结果分析

2. 2. 1 第 1 轮调查问卷结果分析

1) 一级指标结果分析。对收集到的数据进行筛选后, 得出表 1。从表 1 可以看出, 专家对一级指标意见集中度比较高 (Mj >7. 00), 因此本文初始构建体系的一级指标大都能够涵盖所需披露的环境会计信息指标。

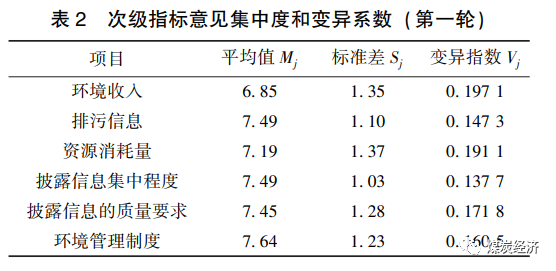

其中, 环境财务信息变异指数较大。在征询环节中, 专家对环境会计信息披露情况指标也提出了不同意见。2) 次级指标结果分析。表 2 反映的是需要修改和意见集中度较低的次级指标集中度和变异系数情况。

2.2.2 第二轮专家问卷结果分析

第二轮专家问卷对一级指标的意见集中度大多在7.5以上,变异系数整体低于第1轮,大多在0.12~0.15,表明专家对煤炭行业环境会计信息披露指标体系的6项一级指标意见相对统一。

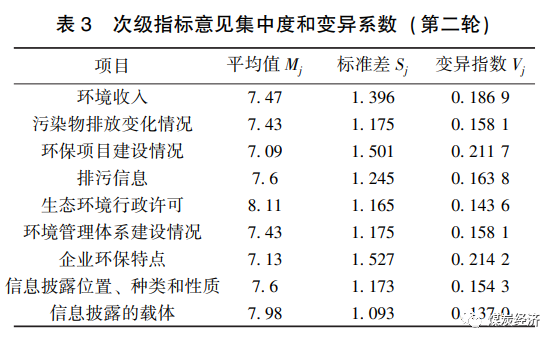

表3是2轮问卷需要修改的次级指标的集中度和变异系数情况。在第2轮调查问卷分析中,二级指标均值均大于7.0,专家意见一致性较好。

有专家指出:①环保项目建设情况的内涵阐述有所欠缺。不只是披露资金流转,也需披露项目的基本信息(项目背景、建设地址、面积、环保投资比例等)、项目的建设进展、存在的问题以及下一步规划。②“生态环境行政许可”属于外部监督。生态环境的行政许可由国家颁布,对企业起到制度约束的作用。

根据专家意见,对指标体系做如下调整:①将二级指标“环保项目建设情况”的“内容延伸及说明”进行修改,防止披露信息不全;②将二级指标“生态环境行政许可”归入一级指标“外部监督”内。

3 环境会计信息披露体系的确立

经过2轮咨询,可看出专家对“煤炭行业环境会计信息披露体系”认同程度较一致。本研究认为,经过2轮修改,各项披露指标的选取已较为合理,遂不进行第3轮咨询,最终确定了6个一级指标、33个二级指标,见表4。

4 环境会计信息披露体系的应用与分析

按照本文构建体系内含的6项一级指标对ST煤业现有的环境会计信息披露展开分析,具体内容如下。

环境财务信息部分,环境资产部分披露信息主要有货币资金中的矿山环境治理恢复、土地复垦基金,但未涉及环保固定资产、环保在建工程等信息。环境负债方面,企业披露了环境税费及资源补偿费,较为全面;环境收入方面,其他收益科目中提到环保项目收益及政府补助,营业外收入中披露了环保专项拨款,可考虑补充是否存在污染物监控收入;环境成本及费用包括:资源税、环境保护专项资金、弃置费用资金成本,并且“管理费用”的披露金额庞大,包括水土流失补偿费、绿化费用、水利建设基金,可考虑补充废物处理设备运营管理费、排污费、污染防治成本等信息;未见环保投入的明细项目,仅可在社会责任报告中看到每年投入的总金额。综上,ST煤业近3年披露的环境财务信息项目种类变化较小,未使用专门的环境会计科目,环境财务信息仅在6~8个会计科目中有所体现,信息较分散。

环境管理信息包括环境管理制度体系,涉及环境风险管理、环保理念、环保目标、履行环保法律法规、环保政策、考核机制、员工环保意识培训等,相关信息披露定性描述较多且相对分散。在现有情况下,补充“防治污染设施、环保设备运行情况”指标。

ST煤业在外部监管方面的披露较为缺失,可参考本文所建指标体系中“外部监管”的内容,根据实际情况,选择其下设的8项二级指标进行披露。

环境会计信息披露质量方面,ST煤业可在涉及环境会计信息的报告中,专门设置环境信息目录、索引等检索工具,方便信息使用者查找。另外,可声明企业所披露的信息是否可靠、准确,评价信息的时效性,对本年披露的环境会计信息的性质和种类进行描述。最后可对本期企业使用的披露载体进行阐述。

综上,本文所建环境会计信息披露体系可对ST煤业现有的环境会计信息披露进行一定的补充完善,可见该指标体系对ST煤业以及煤炭类企业具有一定的参考和应用价值。

5 研究结论与展望

5.1 研究结论

煤炭企业披露准确和全面的环境会计信息不仅满足了相关信息使用者的诉求,也是目前改善环境污染问题的有效途径。因此,本文从煤炭行业绿色发展理念出发,在分析煤炭行业环境会计信息披露方式和内容现状、总结现有研究及进行问卷调查后,综合环境财务信息、环境责任信息等6个维度,构建了包含环境资产、污染物排放变化情况、资源消耗量等33个二级指标的煤炭行业环境会计信息披露体系,指出应尽量通过独立的年度环境报告来披露企业环境会计信息;并结合ST煤业环境会计披露现状,验证了所建指标体系的应用及借鉴价值,为形成煤炭企业自身的环境会计信息披露体系提供了一定参考。

5.2 展望

环境会计信息的恰当披露,将有效促进煤炭企业与社会公众及监督机构的相互沟通。煤炭企业应该在意识到环境会计信息披露重要性的同时,学习众多煤炭类等高污染企业的先进经验,结合公司发展实际,以形成科学有效的环境会计信息披露体系。未来可将本文所建指标体系运用于煤炭行业环境会计信息披露实践,进一步验证各指标的科学性和可操作性,不断完善该指标体系;通过指标体系的合理应用,为煤炭行业现有环境会计信息披露提供借鉴,以期提升其环境会计信息披露的质量和效果。未来可考虑继续从多案例角度出发,深入探索适合我国煤炭行业的环境会计信息披露体系,取得更多实用性研究成果,并持续加强煤炭企业环境保护与治理的投入,以促进煤炭行业的绿色生态转型,实现其高质量协调发展。