创新点

现有文献证实了股票市场的信息可以改善对原油价格和波动率的预测,且股票市场到原油市场存在风险溢出效应,学者们同样也考虑到了上下行分位数的不对称效应,但未进一步捕捉不同幅度的不对称波动对金融资产风险的不对称影响。此外,GARCH模型虽然能较好地拟合波动性进行风险度量,但该模型为单序列模型,难以刻画影响变量的影响。为解决上述问题,提出基于Bai&Perron(BP)结构断点检测的时变不对称波动提取方法,并改进GARCH模型以及TGARCH模型,研究原油市场非线性特点以及股票市场对原油风险价值的不对称影响,更准确地度量原油风险价值(VaR)。

长按识别二维码可下载全文

国际原油市场价格风险研究

——基于股票市场的不对称溢出效应

作者:李明芳1,徐弋然1,赵鲁涛1,2

单位:1.北京科技大学 数理学院 2.北京理工大学 管理与经济学院 能源与环境政策研究中心

摘要/关键词

摘要:对国际原油市场价格风险进行精确度量,有利于规避风险,稳定经济。股票市场的不对称波动会对原油市场产生不同的溢出效应,因此对广义自回归条件异方差模型(GARCH)和门限GARCH模型(TGARCH)进行改进,分析股票市场对原油市场的不对称溢出效应并度量原油市场风险。首先,提出不对称波动提取方法用以确定4种波动。其次,建立时变波动GARCH模型(BVGA)和时变波动TGARCH模型(BVTGA),分析股票市场对原油市场的不对称溢出效应。最后,计算风险价值(VaR),度量原油市场风险。结果表明:原油市场波动具有长记忆性和杠杆效应,且外部市场对原油价格波动具有较强的持续性的影响。股票价格的缓慢波动会加剧原油价格波动,且上行影响大于下行影响。本研究可以为稳定原油市场和风险管理提供政策启示。

关键词:原油收益;价格风险;股票市场;广义自回归条件异方差;不对称溢出;风险价值

结论及建议

1 结论

国际原油价格的波动会对全球经济产生深远影响,为更精确地了解原油价格波动情况,考虑股票价格不对称波动对原油价格波动的溢出效应,更准确地度量原油市场的风险价值 VaR,提出基于GARCH 和 TGARCH 模型改进的 BVGA 和 BVTGA 模型。首先,将股票价格作为影响变量引入GARCH 模型的均值方程中,挖掘股票价格对原油价格的长期影响;其次,提出时变不对称波动提取方法,提取出缓慢上行波动(PS),急速上行波动(PR),缓慢下行波动(NS)和急速下行波动(NR)4种不对称波动;最后,将时变不对称波动引入GARCH 模型的方差方程中,分析股票市场4种波动对原油市场的不对称溢出效应,并进行原油市场 VaR 度量和评价。通过研究可以得到如下结论。

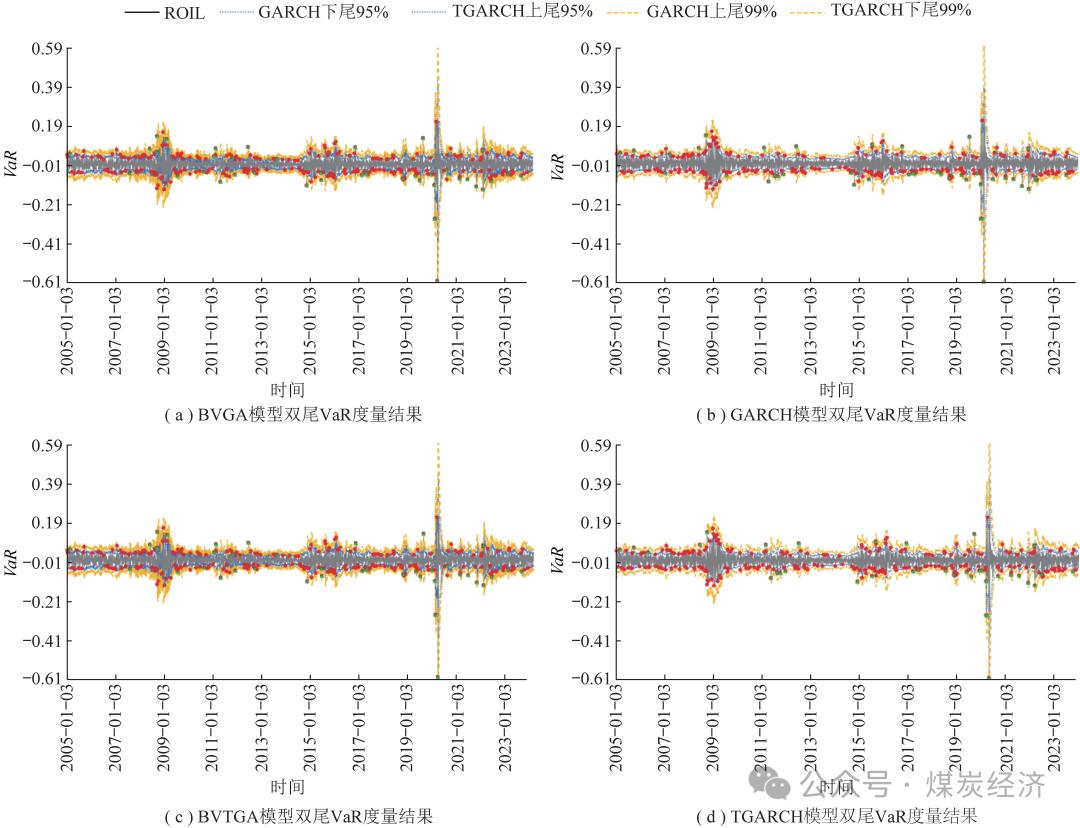

1)笔者提出的模型能够很好地度量风险。BVGA模型和BVTGA模型在原油市场异常收益点处的风险度量效果优于原模型。从整体来看,在95%置信度水平下, BVGA, BVTGA模型的最大值有所提升,失败率分别降低了0.06%和0.25%,最小值、平均值、LR均有所下降,其回溯效果较好。在99%置信度水平下,原模型会高估原油风险,BVGA模型和BVTGA模型的实际失败率更接近理论失败率1%,且LR均减少,回溯效果较好。

2)从长期来看,股价在即期对原油收益率有一个显著的积极影响,滞后一阶和滞后二阶均存在显著的消极影响。从波动性来看,原油市场波动具有长记忆性和杠杆效应,且外部市场对原油价格波动具有较强的持续性的影响。

3)股票市场不同波动对原油市场的风险溢出效应存在不对称性。股票市场缓慢波动对原油市场有显著的溢出影响,股票价格的缓慢波动会加剧原油价格波动。股票价格上行波动对原油价格的波动溢出效应大于股票价格下行波动的溢出效应。

2 政策建议

通过实证结果可以看出,原油市场自身存在一定的性质,股票市场也会对原油市场产生溢出效应。基于以上结论给出两点政策建议。

1)原油市场波动存在长记忆性和杠杆效应,因此可以设立专门的监测机制,长期跟踪原油价格的变动趋势,及时捕捉潜在风险。此外,风险管理者应加强关注负扰动等极端波动现象,构建预警机制,对可能出现的市场异常波动进行提前预警,以便及时采取应对措施,提高市场的稳定性和抗风险能力。

2)股票缓慢上行对原油市场的溢出效应较大且持久,因此投资者应关注股票价格缓慢上行以及股票市场和原油市场的联动效应。此外,加强股票市场与原油市场之间的跨市场监管合作,建立一个全面的风险预警和监测机制,实时监测两个市场的波动情况,并评估其相互影响,以便及时发现并应对潜在风险,更好地进行风险管理和决策。

部分图表

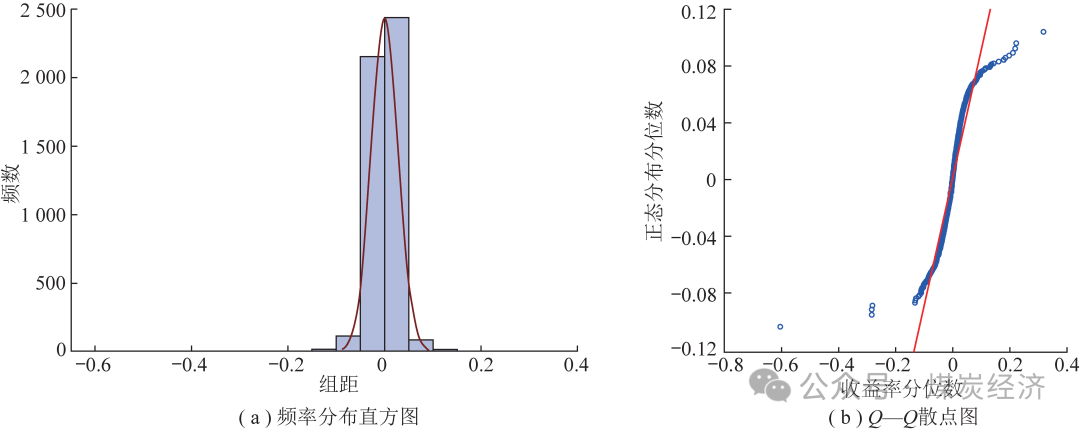

图2 原油收益率序列

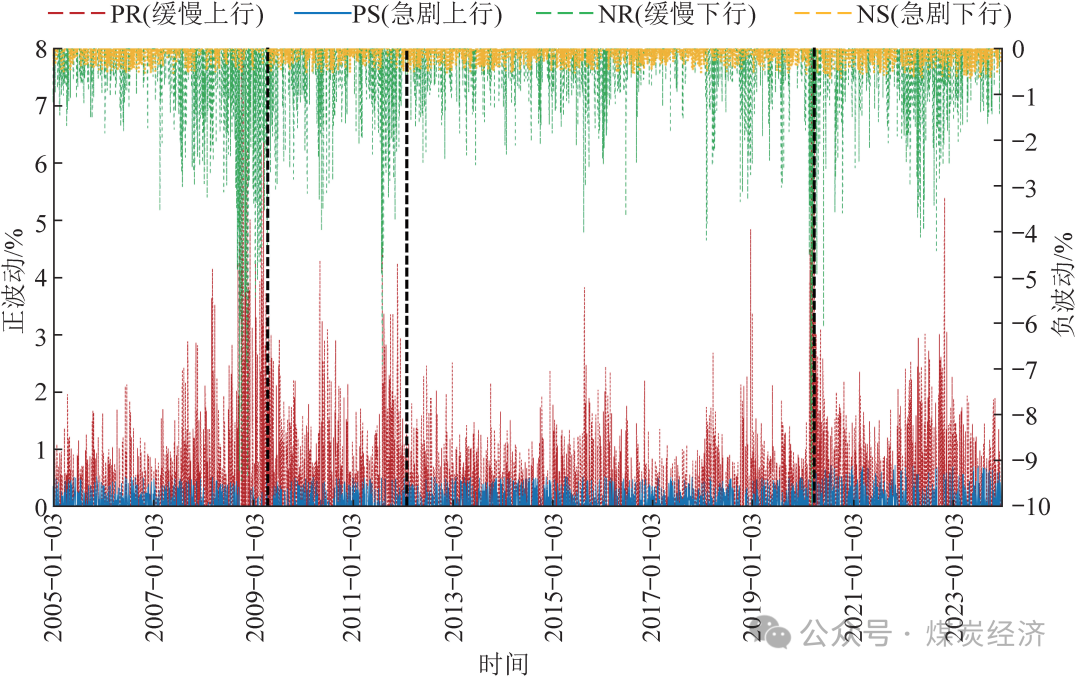

图4 时变不对称波动

表1 描述性统计分析

表2 BVGA和BVGTA模型分布选择结果

表3 BVGA和BVGTA的估计结果

表4 风险度量模型评价

作者简介

李明芳,女,山东青岛人,博士,副教授,主要研究方向为统计优化。

引用来源