露天矿复垦区光伏发电项目的设计及综合效益评估

马安东

中煤平朔集团有限公司

一、项目背景

在“碳达峰、碳中和”的目标下,国家“十四五”规划纲要中提出,要构建现代能源体系,推进能源革命,建设清洁低碳、安全高效的能源体系,提高能源供给保障能力。山西省也出台政策,明确以建设国家清洁能源示范省为牵引,持续推进“互联网+”智慧能源建设。2021年5月,山西省“十四五”新业态规划中提出要大力发展风电、光伏等可再生能源,加快构建山西省绿色多元能源供给体系。

按照中煤集团打造“清洁能源供应商”和“能源综合服务商”的“两商”战略部署及“十四五”规划要求,平朔公司贯彻新发展理念,构建新发展格局,聚焦能源供给侧结构性改革,加快新能源发展、推动智能矿山建设,提升核心产业链竞争力,推动平朔矿区高质量转型发展具有重要的现实意义和深远的战略意义。

二、项目简介

平朔矿区100MW光伏+储能项目由山西中煤平朔集团公司投资建设,本项目场址海拔高度约为1700m。本项目所在区域以构建现代农业、现代草牧业、生态修复和前沿技术产业园为目标,利用平朔矿区回填复垦(生态修复和环境治理)土地开展光伏农业基地建设,努力打造煤-电-化-新能源-综合服务循环经济示范基地和动力煤保供核心区。项目场址区太阳能资源丰富,具备良好的开发价值,且项目场址拟建区域附近无全新世活动断裂及发震构造,也无滑坡、崩塌、泥石流、等危及场址安全的潜在地质灾害产生的条件,处于相对稳定地段。项目建设周边无遮挡,对外交通便利,并网条件好,适宜建设光伏电站。

平朔矿区100MW光伏+储能项目总共安装540Wp单晶硅电池组件221312块,直流侧装机规模119.50848MWp,交流侧实际为 100.8MW,由 32个发电单元组成。每个发电单元26个540Wp 组件串联为1条支路,19个支路接入1台225kW逆变器,14台逆变器接入一台3.15MVA箱变。每个发电单元直流侧为3.48192MWp,交流侧为3.15MW,共32个发电单元。

本项目在原有煤矸石电厂配电楼及北侧空地的基础上改造一座220kV升压变电站,升压站设1台主变压器,容量为 100MVA,电压为220kV/35kV的有载调压变压器,本项目4回进线接入主变。

三、项目设计

(一)主要设备选型

1、光伏组件选型

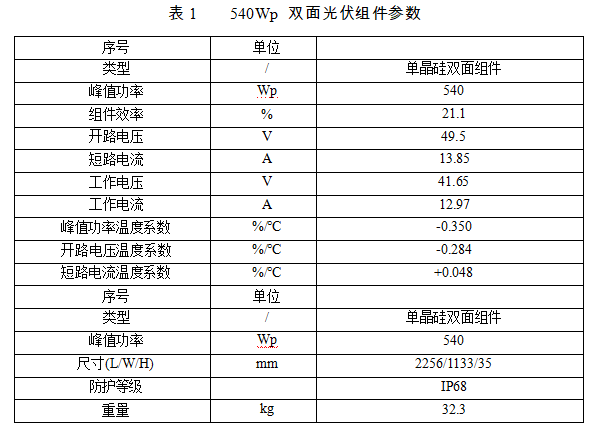

选用540Wp双面组件,其主要技术参数如表1所示。

2、逆变器选型

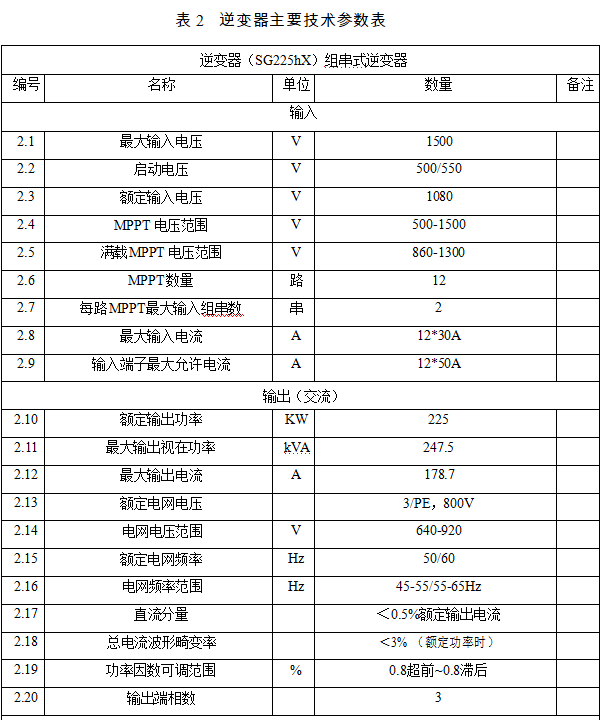

本项目采用540Wp单晶硅双面组件,为了减少发电损失,推荐采用MPPT跟踪效果较好的组串式逆变器。逆变器技术参数见表2。

(二)电气设计

本项目总共安装540Wp双面双玻单晶硅电池组件221312 块,225kW组串式逆变器 448台,共划分为32个3.15MW光伏发电单元。

每个3.15MW光伏发电单元配置一台3150kVA箱式变压器,每台箱式变压器分接14台225kW组串式逆变器;每台逆变器分接 19个光伏组串,每个光伏组串由26块光伏组件组成。

本光伏电站共计有32个发电单元,不同方阵根据所处位置、地形不同而略有差异,发电单元升压至35kV后,通过4回35kV 集电线路送至改造220kV升压站 35kV母线。

四、发电量

(一)理论发电量

本项目总装机容量为119.50848MWp,拟安装221312块单片功率540Wp的单晶硅双面组件,整个光伏电站划分为 32 个子方阵,本次可研通过PVsyst 软件计算本工程 的理论发电量,得到35º 固定倾角斜面上有效太阳总辐射量为7015.32MJ/㎡,本工程的理论发电量为232886.175MWh,综合利用小时数 1948.7h。

(二)光伏发电工程效率

影响系统发电效率的主要由以下方面:

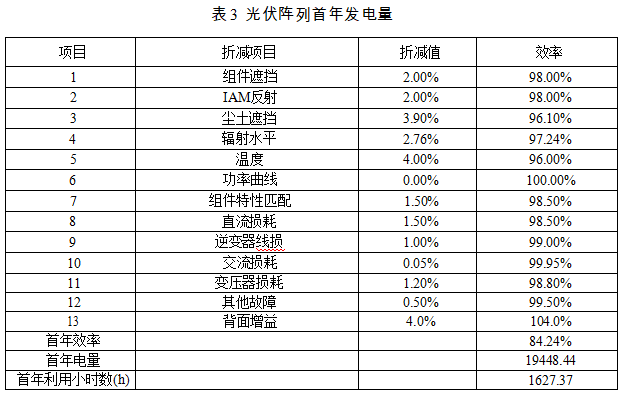

1、组件的遮挡:本次可研按照太阳时冬至日早九点至下午三点之间,前后组件无遮挡的标准进行设计。但在每天的凌晨和傍晚,太阳高度角很小的时候,前后排组件不可避免会出现互相遮挡的情况,导致一年中到达组件表面总辐射量有所下降。根据 PVsyst 软件计算这一部分折减为2.0%;

2、IAM 反射:光伏组件表面和入射光线的夹角时刻都在变化,因此总有一部分光线在组件表面被反射,无法到达电池片表面。尽管目前组件表面玻璃的透光率已经较高,这一部分折减取 2%;

3、表面污染:本项目所在地灰尘较多,因此组件上受扬尘影响较大,这一部分折减系数取3.9%;

4、辐射水平:光伏组件的转换效率并不恒定,而是会随着辐射强度的减小而降低。根据厂家提供的参数,这一部分折减取 2.76%;

5、温度因子影响:光伏电池的效率会随着其工作时的温度变化而变化。当它们的温度升高时,组件效率呈现出降低趋势。本工程场址地区平均温度 9.7 ℃,极端最高气温 39 ℃,全年温度折减系数取4.0%;

6、功率曲线差异:根据工程经验,厂家所提供的组件的实际功率曲线参数需要严格满足,此项折减系数取0%;

7、组件特性匹配:光伏组件阵列接入同一台逆变器,组件之间的电气特性差异引起的效率损耗,取1.5%;

8、电力损耗:电力从电池板中送出后,在交、直流线路中引起的损耗,取1.55%;逆变器损耗取1.0%;升压变压器损耗按1.2%计算;

9、其他故障:包括设备故障和电网故障等,取0.5%;

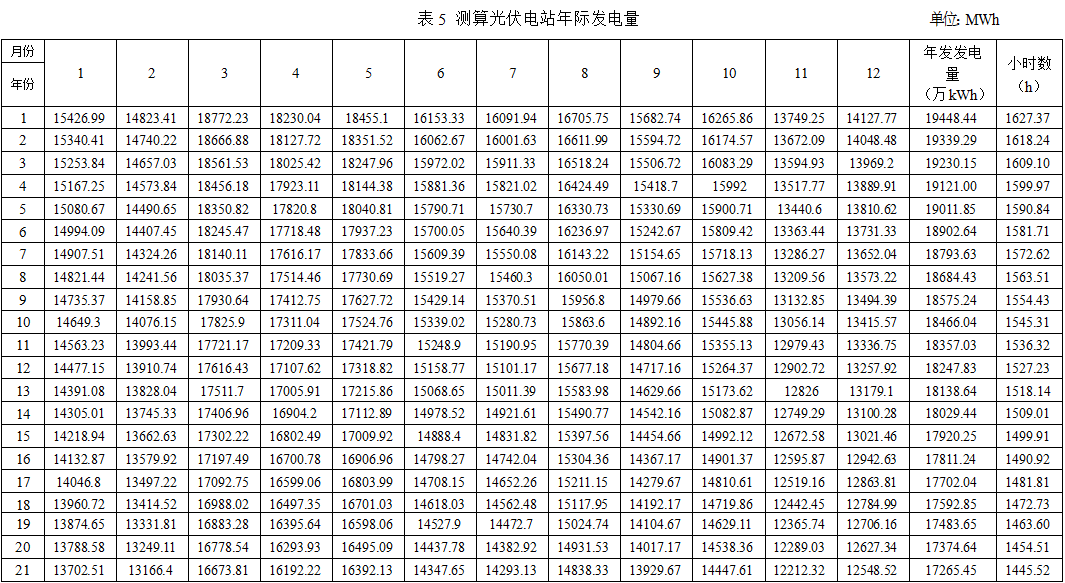

综合以上因素,光伏电站建成后,电站建成后,得到首年上网电量 19448.44万kWh,等效满负荷小时数1627.37h,详见表 3。

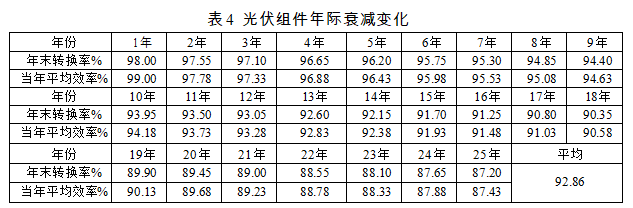

年际折减效率:本工程中选择电池板的参数,首年功率保证值为98% ,之后每年 衰减0.55%,每年末衰减系数如表4所示。考虑到电池板运行中的实际情况,针对不同的年份取不同的衰减系数即每年发电系数,每年发电系数为年初与年末衰减系数的平均值,逐年发电系数具体取值见表4。

(三)光伏电站上网电量

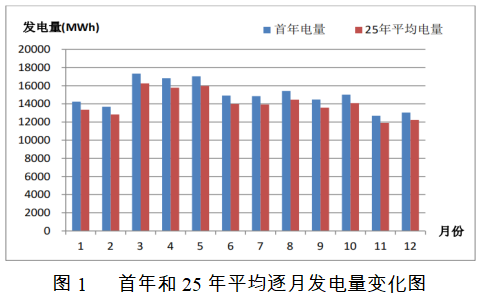

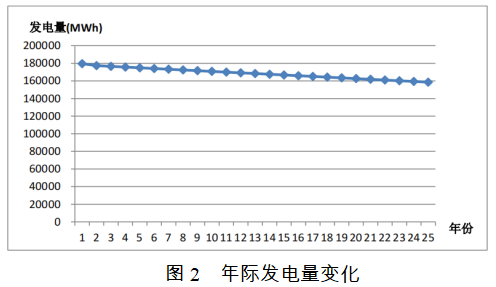

通过PVsyst 软件,根据太阳辐射能量、系统组件总功率、系统总效率等数据,综合以上布置方案的上网电量,可预测本项目在25年内的发电量,25年逐月发电量见和图1。年际发电量变化见表5和图2。

电站建成后,得到首年上网电量19448.44万kWh,等效满负荷小时数1627.37h。25年平均年上网电量18138.65万kWh ,年等效满负荷小时数1517.771h。

根据太阳能资源评估以及电站发电量计算,考虑各种损耗以及厂用电,25年平均上网电量为181386.50MWh,并以此进行效益计算。

五、经济效益

(一)资金筹措

本项目总投资54435.31万元,其中静态投资为53584.93万元,建设期利息为491.85万元,流动资金为358.53万元。建设投资资本金占动态投资的20% ,为10815.36万元,其余由国内银行贷款,为43261.42万元。

(二)贷款条件

本项目国内融资贷款利率取4.6%,贷款偿还期为15年。贷款宽限期为工程 建设期,建设期利息计入本金,宽限期后每年等额还本付息。

(三)费用计算

项目的费用主要包括总投资、发电成本和各项应纳税金。

1、总投资

总投资包括固定资产投资和流动资金投资。

(1)固定资产投资

本次价格基准年采用编制年, 固定资产投资采用本次编制的概算中的静态投资。静态投资包括建筑工程、机电设备购置费和安装费、金属结构设备购置费和 安装费、临时工程、其它费用及基本预备费, 该工程固定资产直接投资为53584.93万元。

(2)流动资金

光伏电站流动资金按30元/kW 估算,总计358.53万元,其中0%从银行贷款,贷款年利率为3.7% 。流动资金随机组投产投入使用,利息计入发电成本,本金在计算期末一次性收回。

2、发电总成本费用

发电总成本费用包括经营成本、折旧费、摊销费和利息支出,其中经营成本包括修理费、职工工资及福利费、劳保统筹、住房公基金、材料费和其它费用。

(1)折旧费

工程折旧费按电站的固定资产价值乘以综合折旧率计取。电站固定资产投资为53584.93万元,计入建设期利息后为工程的固定资产价值为54076.78万元, 扣去可抵扣税金5213.26万元后,固定资产原值为48863.52万元,残值率取5% ,折旧年限取20年。

(2)修理费

质保期10年内按11.8082元/kW计列,质保期外按30.7037 元/kW计列。

(3)职工工资及福利费、劳保统筹和住房基金

本项目定员11人,人均年工资10万元。职工的福利费、劳保统筹和住房基金占工资的60%。

(4)保险费

保险费是指固定资产保险和其它保险,保险费按固定资产原值的0.1%计算。

(5)材料费和其它费用

材料费为质保期10年内4元/kW ,质保期外为5.88元/kW ;其他费用为24元/kW,土地租金为107.58 万元/年。

(6)摊销费

摊销费包括无形资产和递延资产的分期摊销。本次计算固定资产投资部分形成固定资产,剩余形成递延资产。

(7)利息支出

利息支出为固定资产和流动资金在生产期应从成本中支付的借款利息,固定资产投资借款利息依各年还贷情况而不同。

(8)经营成本

发电总成本费用扣除折旧费及利息支出即为经营成本,经计算电场正常生产年份每年的经营成本为957.16万元。

3、税金

(1)增值税

国家一般税收政策:电力工程交纳的税金包括增值税、销售税金附加、所得税。其中增值税税率为13%,2009年1月1日起国家实施增值税转型,固定资产设备进项税额根据财政部《国家税务总局关于全国实施增值税转型改革若干问题的通知》财税[2008]170号转型条例及实施细则,可从销项税额中抵扣。

(2)销售税金及附加税

销售税金附加包括城市维护建设税和教育费附加,以增值税税额为基础计征,按规定分别取5%和5% 。税后利润提取10% 的盈余公积金。所得税税率统一按照25%征收。根据《中华人民共和国企业所得税法实施条例(草案)》规定, 光伏发电项目的投资经营所得,自项目取得第一笔生产经营收入所属纳税年度起, 第一年至第三年免征企业所得税, 第四年至第六年减半征收企业所得税。即考虑三免三减半的优惠政策,运营期前三年所得税为0,后三年按照12.5%,其余年份按照25%计算。

(四)投资收益及发电量计算

1、经营期收益测算

按以下条件测算本项目的经营期收益:

(1)确定本项目不含税上网电价为0.2938元/kWh,含税上网电价为0.332元/kW。

(2)满足还贷条件,借款偿还期为15年;

(3)本项目用于抵扣的销项税金额为 5213.26万元;

按照上述条件进行测算,光伏电站全部投资内部收益率(税前)为7.66%, 光伏电站全部投资内部收益率(税后)为6.61%,自有资金内部收益率为11.02%。

2、发电效益计算

(1)发电收入=上网电量×上网电价

(2)发电利润=发电收入-发电总成本费用-发电税金

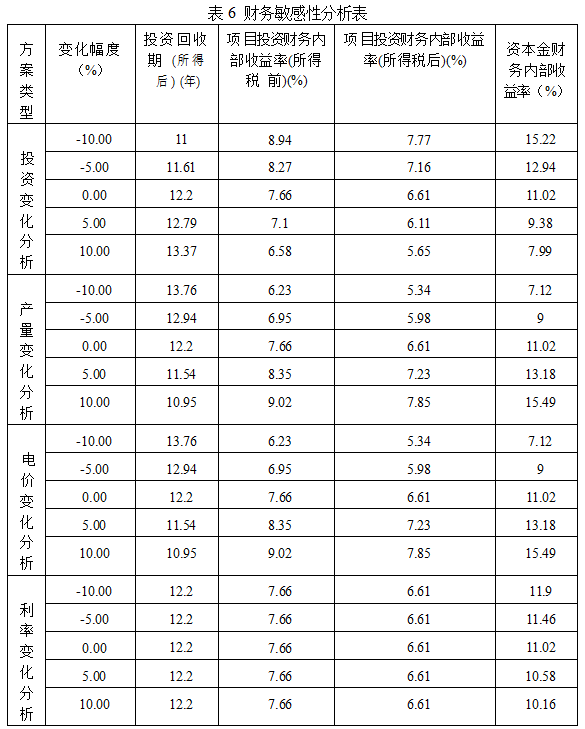

(五)敏感性分析

根据本项目的特点,测算固定资产投资、有效电量、电价和利率等不确定因素单独变化时,对工程财务内部收益率、资本金内部收益率及投资回收期的影响。敏感性分析结果见表6。

由以上分析可见,上网电价和发电量是最敏感的因素,其次为项目固定资产投资。建设单位除了在开发建设过程中努力优化设计、降低建设成本和运营成本外,还应提高管理水平,努力提高发电量,以助于提高收益、降低风险。

(六)盈利能力分析

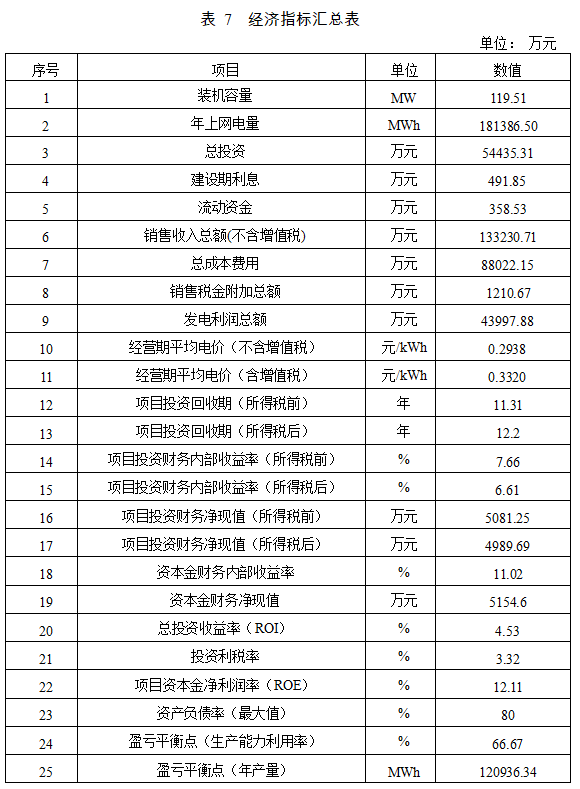

本项目在满足还贷要求的前提下,控制经营期上网电价为 0.332元/kW ·h(含税),测算全部投资内部收益率(税后)为 6.61%,自有资金内部收益率为11.02% ,高于银行贷款利率。总投资收益率为4.53% ,项目资本金净利润率为12.11% ,投资回收期(税后)为12.2年。据此分析,本项目具有一定的盈利能力。工程综合经济指标表见表7。

六、生态效益

本电场每年可为电网提供电量1.814亿kW·h 。与燃煤电厂相比,以发标煤煤耗315g/(kW·h)计,每年可节约标煤5.71 万t,相应每年可减少多种大气污染物的排放,其中减少氮氧化物(NOx)排放量20.57t,二氧化硫(SO2)13.66t,减少烟尘排放2.98万t,减轻大气污染程度,环境效益显著。相应每年可减少多种大气污染物的排放,并可减少大量烟尘的排放。

七、结语

露天矿复垦区光伏发电项目,符合国家新能源产业政策的发展要求及山西省新能源改革发展建设方向,既满足了生态修复治理需要,又增加了绿色电力供应,达到生态效益、经济效益和社会效益的有机统一。对于推进朔州地区能源供给侧结构性改革,提高各类能源互补协调能力,促进朔州能源转型具有重要的现实意义和深远的战略意义。

参考文献

[1]周玉立,袁宏永.中国煤炭发电与光伏发电技术的经济性评估.技术经济与管理研究,2020.

[2]王成.利用采煤沉陷区建设集中式光伏电站综合效益分析.山东工业技术,2017.