市场观望情绪浓厚,国际动力煤价整体下行

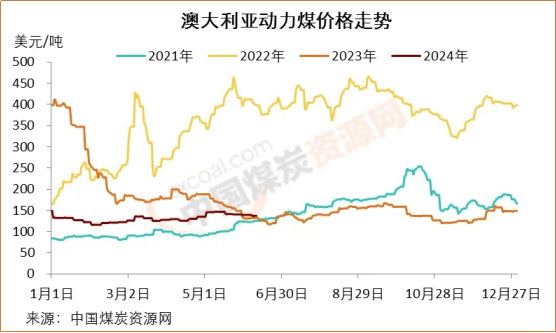

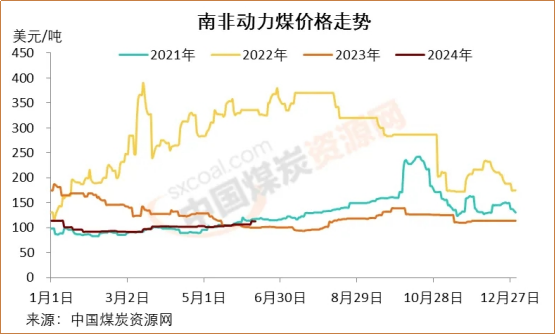

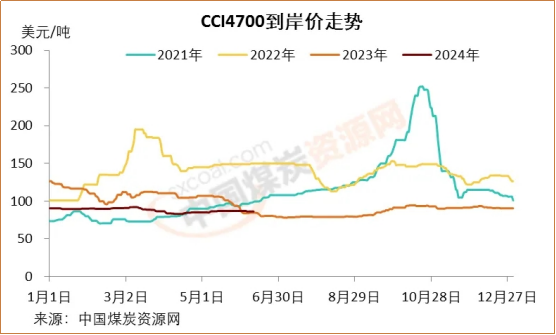

过去一周,国际动力煤市场整体呈现下行态势。供应端整体变化不大,主要进口国需求持续低迷,印度国内供应充足,电厂库存处于较高水平,市场仍缺乏有力支撑。国内来看,近期华南和西南地区降雨天气偏多,累计降水量较往年同期偏高,高温天气主要集中在北方地区。在持续性降水天气影响下,西南地区的日耗有所回落,而沿海电厂库存较为充裕,短期下游终端的采购意愿一般,同时进口贸易商货源充足,进口煤价继续承压。上周,由于中国和印度买家采购需求疲软,阻碍了印尼矿方的挺价情绪,印尼煤价格多数下跌,尤其是低卡煤跌幅较为明显。截至上周晚些时候,印尼即期3800大卡巴拿马型动力煤离岸报价56-57美元/吨,相同品质小船煤报价54美元/吨。截至6月7日,CCI进口3800大卡动力煤离岸价为55.3美元/吨,较前一周下降1.2美元/吨,较上月同期下降1.2美元/吨;CCI进口4700大卡动力煤离岸价为77.2美元/吨,较前一周下降0.3美元/吨,较上月同期上涨0.7美元/吨。尽管印尼部分主产区生产和出货受到降雨影响,但整体供应仍保持高位,加之需求疲软,市场现货供应相对充足。临近周末,进口市场依旧偏弱运行,印尼煤成交乏力,部分进口商开始降价出货。在印度,随着大选结果公布,印度买家采购需求有所放缓。同时,由于进口市场走势不甚明朗,当地贸易商询货偏谨慎。印度某贸易商表示,由于国内煤炭供应稳定,港口库存偏稳运行,而随着部分地区雨季临近,买家逐渐停止补货。上周,俄罗斯动力煤出口供应整体变化不大,远东港口煤炭库存偏紧张,同时韩国买家适度增加俄煤采购。截至6月7日,CCI俄罗斯5000大卡动力煤远东港离岸价为85.5美元/吨,较前一周持平,较上月同期上涨3美元/吨;CCI俄罗斯5500大卡动力煤离岸价95.5美元/吨,较前一周持平,较前一月上涨3美元/吨。上周,由于中国和亚太地区买家需求整体走弱,澳大利亚高卡动力煤价格继续下行。截至6月7日,纽卡斯尔港动力煤价格为137美元/吨,较之前一周的139.4美元/吨下降2.4美元/吨,较上月同期下降8.7美元/吨。近几周以来,中国南方港口煤炭库存高企,场存不足,港口卸货缓慢,加之沿海电厂库存同样高位,终端电厂放缓了从进口市场询货。不过据了解,部分澳大利亚矿方预计对俄制裁将刺激中国消费者对澳煤的询货需求,因而不愿降价出售。上周,尽管市场需求整体偏弱,但南非出口市场仍受到持续的物流限制影响。截至6月7日,南非理查兹湾动力煤离岸价为112.9美元/吨,较前一周上涨6.3美元/吨,较前一月上涨11.6美元/吨。由于印度大选期间需求有限,南非理查兹湾煤码头库存(RBCT)略有增加。不过,6月8日南非北部走廊通往该码头的一列运煤列车再次发生脱轨事故,短期内或将再次使港口煤炭库存承压下行。另外,7月9-18日南非国家货运公司(TFR)即将进行的年度铁路检修工作也短期内也将限制南非煤炭的出口能力。上周,随着内贸市场成交疲软,进口动力煤出货压力同样增加,市场上6月船期煤货源偏多,市场参与者出货意愿偏强,部分贸易商甚至亏损出货。上周晚些时候,3800大卡煤投标价降至到岸含税526元/吨左右,同时带动外盘报价下跌。截至6月7日,CCI进口3800大卡动力煤中国南方港到岸价为66.5美元/吨,较前一周下降1.8美元/吨;CCI进口4700大卡动力煤到岸价为86.2美元/吨,较前一周下降0.8美元/吨;CCI进口5500大卡动力煤到岸价为106.5美元/吨,较前一周下降0.5美元/吨。本周进口动力煤市场悲观情绪蔓延,市场采购观望较浓,交投氛围冷清,电厂中标价明显回落,流标较为普遍。对于后市,市场参与者普遍不敢过于看多或看空。与此同时,中国华南地区受降雨天气影响,沿海电厂采购意愿一般,而持续性降水使得华南地区日耗明显处于往年偏低水平,叠加水电出力抑制电厂用煤需求,港口和电厂库存低位,市场采购意愿低迷。尽管印度买家近期放缓了对进口煤的询货,等待市场进一步明朗,但有市场参与者表示,前期需求低迷主要是受印度大选的影响,而随着印度大选结果揭晓,部分水泥和海绵铁行业的市场参与者对大选结束后新政府出台的基础设施相关刺激政策表示乐观,或将带动对海运煤需求。由于高温热浪推动用电需求,今年以来,印度电力发电耗煤需求逐渐增多。5月份,全印度燃煤发电量达到1195.3亿千瓦时,同比增加12.7%,环比增长2.6%。截至5月末,印度电厂煤炭库存为4786万吨,较前一月的4792万吨基本持稳,存煤可用天数保持在16天以上。过去一周,受天然气市场波动影响,欧洲动力煤价格较前一周继续小幅上探。上周晚些时候,欧洲ARA三港6000大卡动力煤到岸价接近112美元/吨,较前一周上涨1美元/吨以上。上周,受市场参与者对俄罗斯天然气供应可能中断的担忧,天然气价格明显上涨,之后再次回落。截至上周晚些时候,洲际交易所(ICE)TTF基准荷兰天然气7月期货收于33.109欧元/兆瓦时,较前一周的34.223欧元/兆瓦时下降3.26%,周中最高上涨至36.014欧元/兆瓦时,创去年12月份以来新高。了解更多资讯/数据/价格,请登录中国煤炭资源网(https://www.sxcoal.com)查看!

特别声明:

本文转载仅仅是出于传播信息的需要,并不意味着代表本网站观点或证实其内容的真实性;如其他媒体、网站或个人从本网站转载使用,须保留本网站注明的“来源”,并自负版权等法律责任;作者如果不希望被转载或者联系转载稿费等事宜,请与我们接洽。

更多精彩内容,关注“传煤”微信公众号,或点击“期刊群”免费获取科研论文

用微信扫描左侧二维码,关注“传煤”公众号,第一时间获取煤炭行业新鲜资讯,享全方位煤炭科技知识信息服务。